2024年开年,一部电影《热辣滚烫》拉开了全民关注“减重”的序幕。在“贾玲减重100斤的颜值变化”讨论中,更多人关注到了体重管理这一健康领域,这一领域也必将成为2024年的火爆热词之一。

而在直销行业,体重管理早已成为兵家必争之地,以营养代餐为核心产品,各家企业纷纷“各显神通”。在过去20几年中,中国直销行业营养代餐呈现出什么样的发展格局?除我们熟知的康宝莱外,还有哪些企业在做营养代餐?

营养代餐,是近几年来风靡年轻群体的一种体重管理产品。得益于消费升级下“颜值经济”的盛行,慢慢的变多的年轻人把食用营养代餐作为一种减肥或保持健康的新生活方式,代餐之风日渐兴盛。

所谓营养代餐,就是指为满足成年人控制体重期间一餐或两餐的营养需要,取代部分或全部正餐的食物,大体上分为全面营养型代餐和非全面营养型代餐。全面营养型代餐包括代餐奶昔、液体类代餐、低卡低脂餐、全面型麦片等,可以直接代替一天中的一餐或两餐;非全面营养型代餐包括五谷粉、蛋白粉、鸡胸肉、部分型麦片等,只能代替一餐或两餐中的部分膳食。

由于代餐不仅仅可以快速、便捷地为人体提供大量营养的东西,还具有高纤维、低热量、易饱腹等特点,因此很受当下年轻人欢迎。艾媒多个方面数据显示,2017~2022年,我国代餐市场规模从58.2亿元增长到1321.8亿元,5年间暴增2171%,而且根据预测,到2027年这一规模有望达到3534.9亿元。

在我国直销企业内,营养代餐更是一条常态化的产品线,从康宝莱、嘉康利、如新,到安利、无限极、三生,再到优莎纳、康美、和治友德……几乎所有与食品健康相关的直销企业旗下都设置了代餐产品线。

近两年来,直销领域内的代餐新产品、新品牌更是层出不穷。对直销企业来说,体重管理、营养代餐已成为兵家必争之地。

代餐的理念最早起源于西方国家,直到上世纪五六十年代,燕麦片作为第一种代餐商品出现在中国市场,开启了我国代餐的崭新篇章。

此后,我国代餐行业陆续经历了萌芽期、成长期、加快速度进行发展期、“互联网+”发展期四个时期,如今已有近5000家品牌林立,形成了合资品牌、直销品牌、传统食品品牌、新晋网红品牌等多方混战的局面。

其中,康宝莱等国外知名品牌于千禧年初期流入我国,带动我国代餐市场逐步进入成长期。康宝莱的到来,不仅为我国直销行业营养代餐开辟了新的高速赛道,而且始终影响着我国代餐行业的发展格局,其产品也一度成为代餐行业的潮流风向标。

2006年左右,五谷磨房出现,以谷物为代表的“代餐粉”开始流入市场。此后,慢慢的变多的传统食品品牌开始陆续涉足代餐,包括中粮、旺旺等。

2010年前后,康宝莱持续在苏州、长沙等地建设工厂,再一次助力我国代餐行业加速发展。随着康宝莱首个全球原料生产基地落户长沙,市场规模逐步扩大,我国代餐行业顺利进入加快速度进行发展期。

2014年,互联网时代全面到来,我国代餐行业迎来分水岭,本土代餐品牌激增。除ffit8、Smeal、王饱饱、Wonder Lab、鲨鱼菲特、超级零、野兽生活等网红品牌外,Keep、咕咚、薄荷健康等运动健康类App也纷纷推出代餐产品。

同时,这一时期也是微商的野蛮生长期,受康宝莱等品牌的影响,很多微商品牌都把方向瞄准了“减肥”,各种代餐奶昔、代餐果蔬粉、代餐饼干层出不穷。

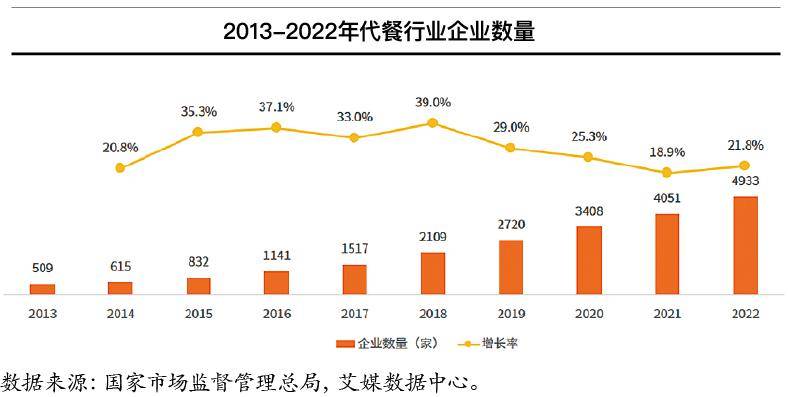

2020年以后,我国代餐行业彻底进入“互联网+”发展期,资本不断下场加热赛道,行业规模激增越来越明显。多个方面数据显示,到2022年,我国代餐行业公司数已扩张至4933家,相较2013年的509家激增了869%,其中,2015~2018年间每年的增长率均超过30%。

这意味着体重管理成为大多数人的共识,营养代餐慢慢的变成了年轻人的一种新生活方式。

回顾我国代餐行业过去六十多年的发展状况,康宝莱无疑是率先登上舞台的那一个,甚至能够说是曾经最成功的那一个。以康宝莱为起点,我国代餐的大舞台上始终活跃着直销企业的身影,许多与代餐有关的直销产品不断涌入市场。

2001年,康宝莱带着发家产品蛋白混合饮料Formula 1进入我国,该产品与豆浆等饮料混合后就是一杯代餐奶昔。上市第一年,康宝莱销量达到了1700万元,这一个数字不仅宣告了康宝莱首战告捷,也印证了国内代餐市场庞大的消费潜力和增长空间。

2005年9月,康宝莱在青岛开设第一家直营店;一年半以后,康宝莱获得国家颁发的直销牌照。带着一块“马上减肥,办法问我”的胸牌,康宝莱迅速破圈;后来,康宝莱又把营养俱乐部模式引入中国,并开启了轰轰烈烈的“建厂”期。

凭借丰富的产品线和前瞻性的本土化战略,康宝莱在华业绩一路高歌,在直销代餐市场“无人出其右”。到2012年,康宝莱减肥代餐产品在中国的市场占有率已高达91%,并且连续7年保持市场占有率在80%以上;到2015年,康宝莱中国区业绩还长期处在快速地增长态势,2015年业绩近60亿元。

最近几年来,受做空、调查、百日行动、新冠疫情等各方面影响,康宝莱中国区遭到持续重创,业绩不可避免地下跌。

为了尽可能地盘活市场,康宝莱尝试了很多创新:2021年将营养俱乐部跨界升级为奶茶店;2022年在南京工厂建成茶粉固体饮料生产线,并推出康宝莱全球首款软糖产品智满星™DHA藻油软糖;2023年3月推出智满星蛋白营养粉易享装、草本浓缩速溶茶饮蜂蜜生姜口味等。不过,对于代餐产品线来说,这些动作显然都比较边缘化,收效也甚微。

虽然如此,但也不影响康宝莱仍然是目前中国直销市场上代餐种类最多的品牌——从蛋白混合饮料到蛋白营养粉再到产品搭档,包括奶昔、茶饮、片剂、奶昔伴侣等各种品类,几乎涵盖了减重产品的全部类型,并且口味很多。对于中国直销代餐行业来说,康宝莱始终是绕不过去的存在。

2009年,已经拿牌两年的嘉康利带着“纤奇系列”正式进军中国直销代餐市场,与康宝莱展开“减肥”之争。

嘉康利的主打产品为纤奇营养蛋白奶昔,和康宝莱奶昔一样,嘉康利纤奇奶昔也是全面营养型代餐,即可以直接代替一天中的一餐或两餐,以达到控制体重的目的,且两款产品在成分、原理、外观、使用上都极为相似。

有意思的是,嘉康利纤奇奶昔与康宝莱的蛋白混合饮料实际竟“系出同门”——均出自美国知名健康专家洁米·麦克蒙纳斯博士之手。1997年,洁米博士进入康宝莱提供产品研制服务,先后研发出奶昔、奶昔随身包、速溶茶饮、浓缩锭片等产品;2004年,洁米博士来到嘉康利,帮助嘉康利研发出“纤奇系列”减重产品。至今,洁米博士仍服务于嘉康利。

虽然产品类似,但八年的时间差,足以让嘉康利刚进入市场的时候,康宝莱就已经占领大部分市场了。在康宝莱的“先声夺人”下,嘉康利奶昔的声量与销量始终难敌康宝莱。

不过,嘉康利仍然走出了一条属于自身个人的直销代餐之路。2017年,嘉康利将“纤奇”升级为“新纤奇”;2022年4月,嘉康利发布纤奇益生菌固体饮料新品,主打“从调节肠道菌群入手,帮助人体改善新陈代谢”。

如今,嘉康利纤奇系列已拥有了纤奇营养蛋白奶昔、能量茶、发酵西梅饮、纤奇益生菌等多个品类,这一些产品在直销市场上也颇受欢迎。

2013年,如新推出TR90体型管理计划,杀入减肥市场。如新的到来,标志着康宝莱和嘉康利的两雄争霸正式转向“三国鼎立”。

如新的发展路径与减肥思路与“康嘉”两者完全不同。初进中国时,如新TR90的基本的产品也包括奶昔,但对比“康嘉”奶昔,如新产品为非全面营养型代餐,即需要配合正常的一日三餐食用。为此,如新提出了独特的“3333+”饮食计划,鼓励大家要吃好三餐、健康饮食。

很快,如新TR90产品和“3333+”饮食计划风靡一时。此后,如新将产品重心转至ageLOC抗衰领域,并没有在体重管理上做多少推新。

直到2023年,如新重磅回归减肥市场——2023年9月,如新酝酿已久的全新体重管理系列age LOC TRME重磅上市,据悉,TRME正是原有体型管理体系的升级版。

如新官方商城显示,TRME套装共包含5种产品(2种口味),通过食用套装中的产品并配合全新的“333+”饮食计划以及轻运动,能够达到减肥瘦身的目的。除了TRME套装,如新还同步推出了更精简的TR14套装,该套装包含的产品实际就是TRME套装中的前三种。

据了解,age LOC TRME是2023年如新主推的重点系列,其销量也影响着如新第四季度的业绩表现。目前在如新商城中,age LOC TRME已占据“C位”。

2014年起,我国直销代餐市场真正进入“热闹期”,安利、三生、优莎纳、隆力奇、中脉、绿之韵、康美、和治友德、大溪地诺丽等纷纷涌入代餐市场。

其中,安利于2014年重磅推出纽崔莱乐纤减肥饮品,掘金代餐市场。纽崔莱乐纤主打“通过科学配比精准计算热量”,在减肥的同时做到全面均衡、营养健康。基于纽崔莱乐纤在进入中国市场前已经在海外市场大获成功,加之安利拥有最大的经销商网络和最雄厚的直销实力,很快,安利就在中国直销代餐市场拥有了一席之地。

随着产品线的不断拓展,目前,安利纽崔莱乐纤已经涵盖了乐纤混合营养餐、乐纤植物营养蛋白代餐奶昔、纽崔莱纤维粉固体饮料等多种产品,并且口味众多,很受市场欢迎。

三生也在同期切入了代餐赛道,随后又将其产品线升级为东方素养系列套餐。相较其他代餐品牌,东方素养针对的客群更广——除需要健康减肥的人群外,东方素养也为全龄段人群提供全家营养类代餐、青少年成长类代餐等。

此外,众多内资企业也都在这一时期相继推出了生食代餐产品,和治友德推出营养代餐套组、康美发布睡眠兽新品尝试“黑科技”减肥……我国直销代餐市场一时间热闹非凡。

最近几年来,这些直销企业也都在持续更新其代餐产品线。其中,自然阳光推出赋力果蔬植物粉固体饮料、赋力蛋白营养粉固体饮料“体重管理王炸CP”;优莎纳推出各种口味的复合蛋白营养粉固体饮料;和治友德推出复合蛋白代餐粉,并为其申请了发明专利。

2023年以来,三生中国于6月份全新上市东方素养低GI藜麦肽固体饮料,该产品是一款针对中老年人的控血糖代餐产品,主打“升糖慢一点”;同在6月,太阳神上新猴头菇茯苓砂仁代餐粉,特别添加猴头菇、薏苡仁、茯苓、山药、砂仁、桔梗等多种成分;7月份,和治友德参与起草的《体重控制人群用代餐食品》团体标准获批准发布。

无限极也是很早就切入了直销代餐赛道,早些年间,凭借在中医养护方面的突出优势,无限极源适餐粉和源乐餐粉在直销市场上一度很圈粉。

不过,无限极线月,无限极先后发布两个全新的代餐子品牌——健康轻食品牌“轻意养”、中式体型管理品牌“乐姿乐言”,引发业界关注。

新品牌“轻意养”以药食同源为基础,主打在“低脂”的基础上进行滋补,并从包装、吃法等融入当下新潮的滋补概念,其产品包含各种养生茶、燕窝粥、即食花胶、燕麦片、阿胶糕等。“乐姿乐言”则主打“中式体型管理”,其创新之处在于以“时令法”为核心理念,以当季草药帮助体型管理,建议用户根据四季的变化来进行调理,其“养生减肥”的基调不言自明。

两个新品牌发布后,无限极以极快的速度连续推出了多款新品,形成了丰富的产品矩阵。其中,“轻意养”于2023年6月和7月分别推出燕窝粥、养生茶;“乐姿乐言”于2023年7月推出陈皮左旋肉碱片。截至目前,两个品牌已有近20款产品在售,且覆盖多种口味。

以推新的速度来看,无限极能够说是近两年来我国直销代餐界最活跃的企业之一。

随后,李延亮带着部分康宝莱旧部去到汉德森,并把代餐的一套玩法也一起带了过去——2018年拿牌初期,汉德森的发展趋势、产品矩阵以及市场扩张手段都与当初李延亮在康宝莱的时候如出一辙。

当时,汉德森推出了五大产品系列,其中的核心正是体重管理系列,主推产品为营养餐。李延亮基于过去多年做代餐的经验,在产品口味和产品包装上做了很多创新,可谓下足了功夫。不过,这一些产品变化大多也只是停留在细节,本质上还是没有大的变化。

然而,市场上没那么需要“第二个康宝莱”,再加上汉德森拿牌后恰逢百日行动、新冠疫情的双重打击,不久后就遭遇卡脖子,沉寂了一段时间,李延亮也悄然离开了汉德森。

李延亮离开后,汉德森把主要方向转向了“精准健康”。至于此前主推的代餐产品,汉德森将其更名为了“精准纤体”,目前主要有5款产品在售,分别是综合膳食营养粉(香草味)、餐前阻吸白芸豆、强体蛋白粉、畅排纤维粉和黑茶饮。

显然,汉德森的这一转型求变是在力图淡化康宝莱和李延亮的影子,在汉德森的产品图谱中,代餐已逐渐让出了“C位”。

2021年5月,李延亮的身影又出现在直销镜头中——在2021年度广东康力医药有限公司战略发布会上,李延亮以新任执行总裁的身份登台,并明确了康力未来五年的发展规划,确定K+健康家庭项目将作为康力未来长期的发展的策略,K89Club是推动康力进一步实现年轻化的重要举措。

随后,康力陆续推出了体重管理系列新品:2021年9月重磅推出营养奶昔,声称“重新定义营养代餐”;2022年3月推出优轻元膳食纤维固体饮料,同月推出“万人减重挑战赛”;2022年4月推出优轻元复合高蛋白粉;2022年6月推出共轭亚油酸甘油酯多维固体饮料。

不过,仅入职康力一年多以后,2022年9月,李延亮从康力离职,当初李延亮为康力制定的五年规划,才将将执行了四分之一。

李延亮离开后,康力并没放弃“体重管理”系列,但发布新品的速度明显下降。

2023年3月,康力发布优轻元营养奶昔固体饮料(黑芝麻奇亚籽味),主打科学营养配比、零糖无负担以及益元黑发成分,获得“新消费年度产品大奖”。